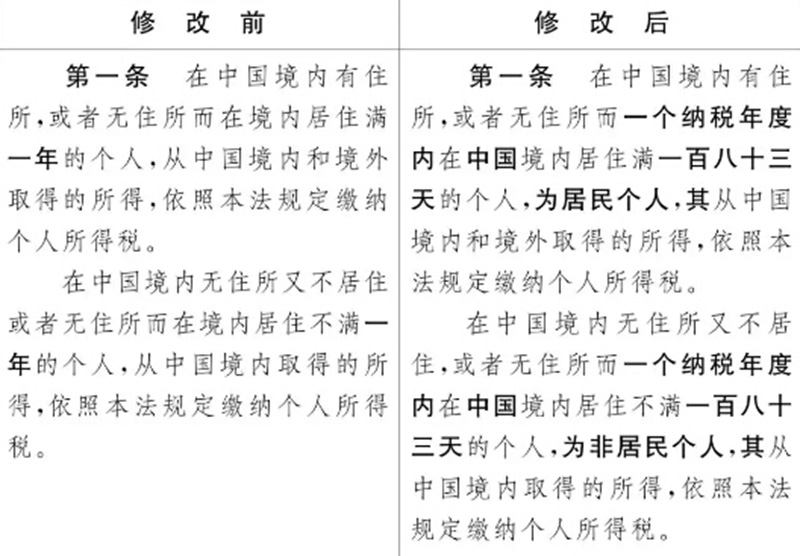

美国对伊朗的第一批制裁8月6日已经生效,伊朗汇率加速崩跌,除了伊朗,土耳其也遭美国制裁威胁,就连一直敢和美国平起平坐的俄罗斯也遭受沉重打击。加上从今年7月1日开始的史上最严的反洗钱新规实施,国内一些银行开始严查境外尤其是土耳其和阿联酋的美元汇款。

做贸易的注意啦,经济制裁下,你的货款难收,甚至入不了帐!

客户的国家被美国制裁,中国银行却收不了汇过来的美金?

国际贸易不仅要遵从我国的相关法律,同时也要考虑到国际惯例。

银行对高风险地区的款项往来确实很敏感,若被查到,将被处罚甚至销户。如果你现在和高风险国家进行正常贸易,请务必提前核查并确保收汇通畅。为了避免不能收汇,首先,让客户付一笔定金,看银行能否正常入账,其次,在获知客户及付款银行之后,自行核查客户及付款银行的风险信息。

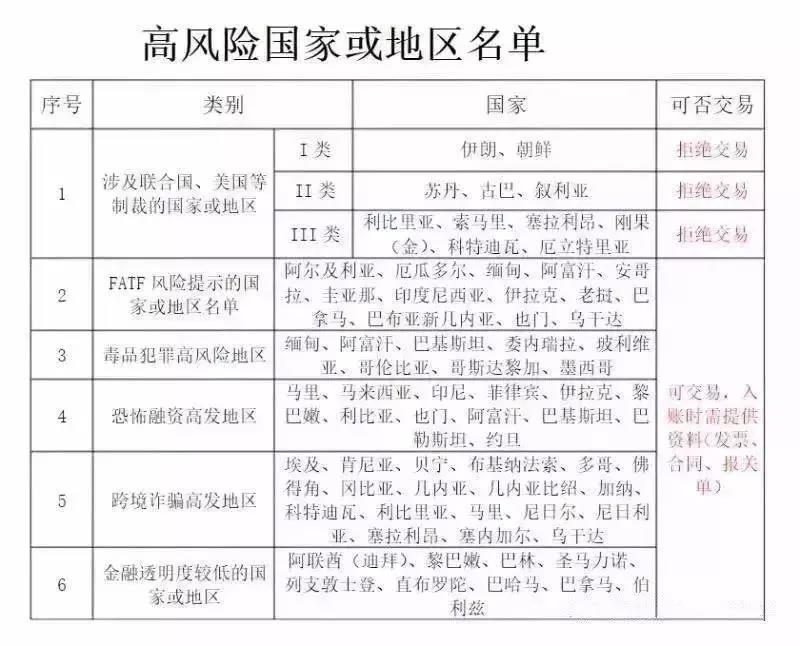

四类高风险国家或实体

高风险国随时有可能出现变化,为此,HACOS瀚客商务特别整理一份高风险国家名单,以供大家参考。

https://www.un.org/sc/suborg/zh/sanctions/un-sc-consolidated-list

http://sanctionssearch.ofac.treas.gov

http://eeas.europa.eu/cfsp/sanctions/consol-list_en.htm

国家风险评级划分

为了避免无法收账,做外贸的需要注意这份国家风险评级表。

风险一共分为9级,风险水平依次升高。