到2030年,货车运输和物流将成为由数字化供应链指导的自动驾驶车辆生态系统,无人驾驶、无驾驶室的货车和配备机器人的交付枢纽将结合在一起。

在普华永道思略特最新发布的《2018年全球货车研究》报告中,提出以下预测:

到2030年,货运物流成本将下降47%,主要通过削减劳动力实现;交付周期将缩短40%;货车利用率将达78%,而欧洲目前行业平均值仅为29%。

长途货车司机、货运代理公司等当前物流系统中的重要角色将不复存在;待交付货物与可用货车的匹配流程将完全自动化。为了保持竞争力,OEM(原始设备制造商)需扩展其产品组合,以包括新的动力系统,并重点生产无人驾驶长途货车。随着新技术的发展,大型科技公司在货运市场中的角色将得到增强。

根据《2018年全球货车研究》发现,约80%的成本节省可以归因于运输和物流行业从业人员的削减。此外,效率将大幅提升:例如,2030年之后,无人驾驶货车将使车辆利用率从目前的29%提高到78%。这是由于驾驶员在途中不再需要休息,而且通过运用算法,车辆闲置时间也将减少。

普华永道思略特中国汽车咨询业务主管合伙人彭波表示:“在未来几年内,商用车和物流行业将合并为一个生态系统,实现数字化和高效率管理。机器人已经在集散中心和最后一英里配送的电动车辆中得到应用。目前需要解决的问题是待交付货物和可用车辆之间的自动匹配。在全自动供应链中,工业4.0生产线上的产品将自带数字信息,从而可以在出厂前自行预定交付运输。”

持续数字化的供应链可以节省日常管理费用、取代耗时的库存,并通过减少错误率降低保险成本。总体而言,与目前的供应链相比,到2030年成本有望减少41%。

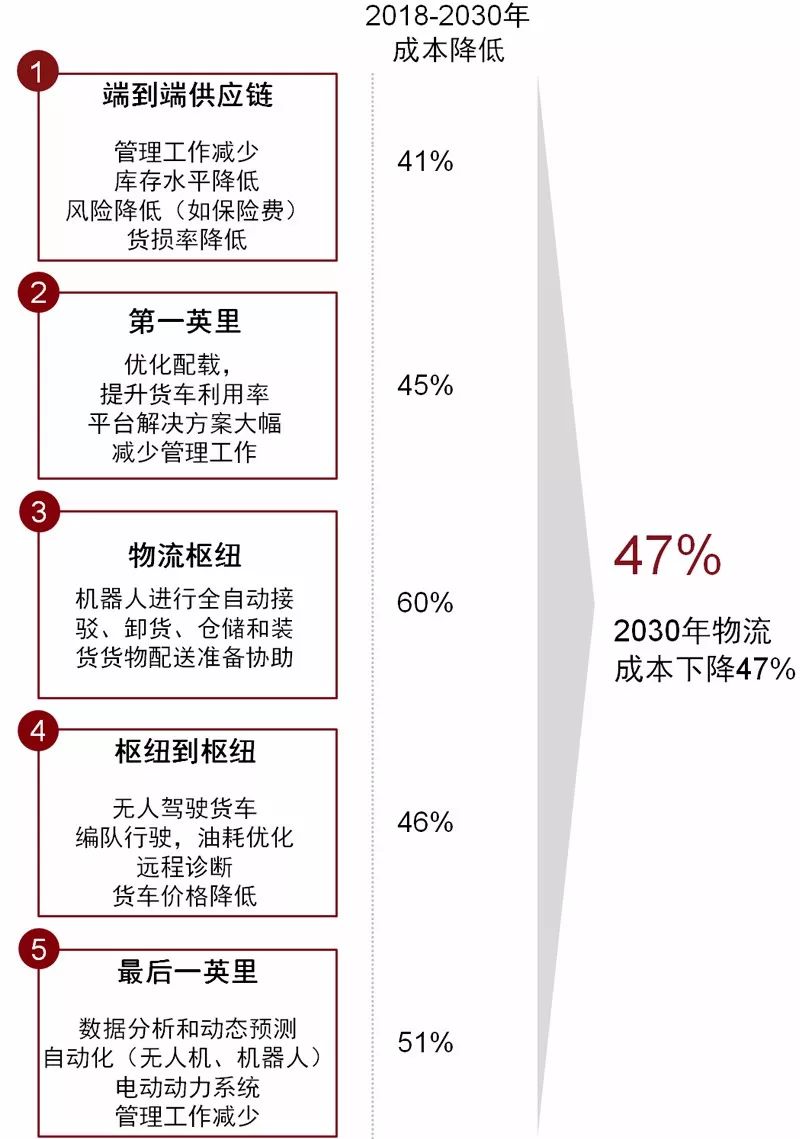

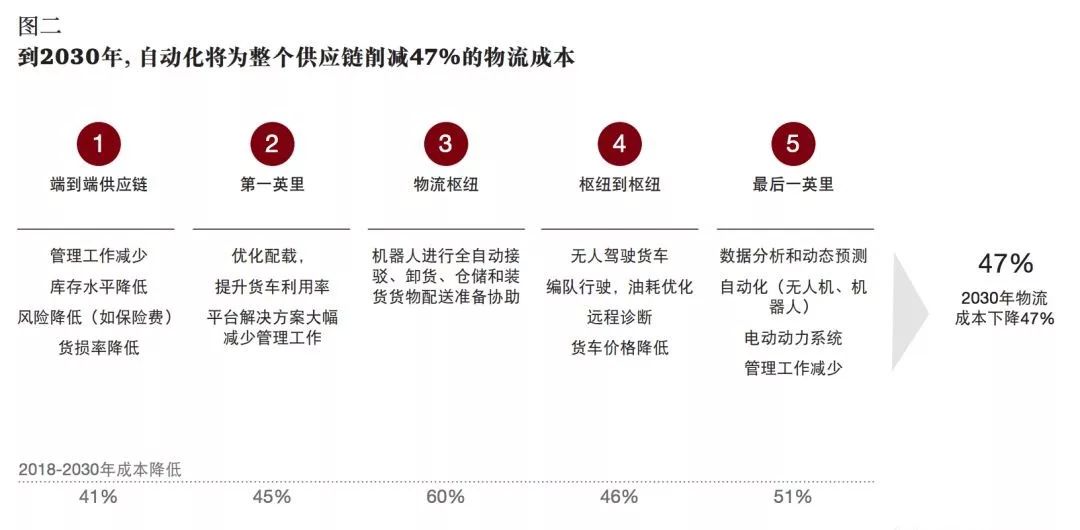

在未来几年内,货物的第一英里配送将变得更加高效,主要得益于自动化货物配载,而且平台解决方案将取代人工管理,到2030年该环节成本将有望节省45%。而最后一英里的配送成本也有望因数据驱动的需求分析、自动配送(如无人机配送),以及管理费用的缩减而减少51%。总体来看,到2030年自动化将为整个供应链削减47%的物流成本(见下图)。

图:到2030年,自动化将为整个供应链削减47%的物流成本

除了上述图表中显示的五大供应链环节的成本降低,未来物流模式也将在以下三个领域实现成本削减。首先,这一未来模式将使用更多类型的新型发动机,如由压缩天然气、液化天然气或燃料电池提供动力的发动机,这将使货车公司的燃料成本大幅下降。其次,无人驾驶货车无需司机,因此可以节省大量成本。另外,第三个有助于成本削减的因素是货车利用率的大幅提高。根据目前欧盟管制规定和行业实践,我们估计货车利用率将从2018年的29%增加到2030年的78%。

简言之,到2030年,货车每周行驶时间预计增加至131小时,而闲置时间将减少至15小时,这也将大幅减少成本消耗。

以下为报告摘录:

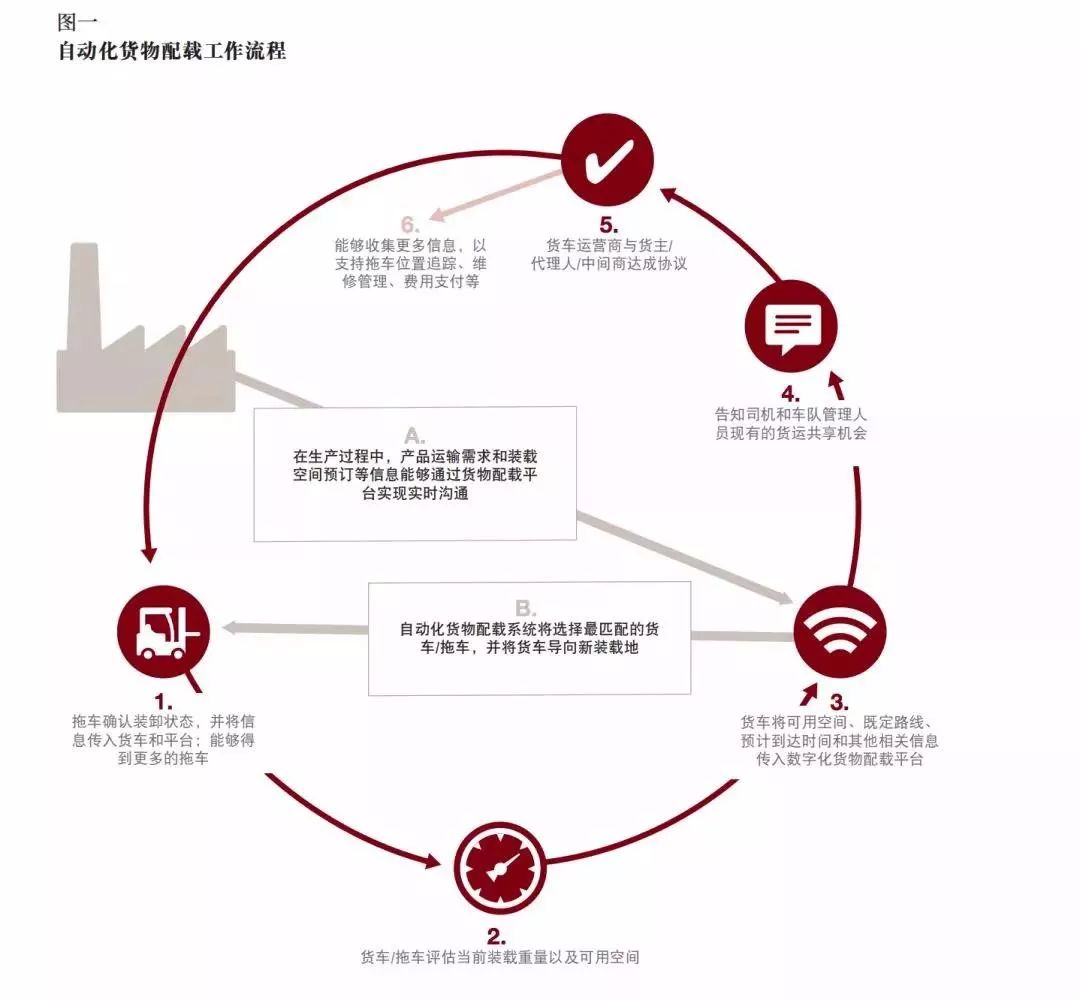

一、自动化货物配载的优势

除了将会带来诸多裨益的无人驾驶货运,推动效率提升的另一大关键因素当属自动化货物配载的应用(见图一)。我们认为这是数字化货运领域中有待深入探索的一个领域。

在全自动端到端供应链中,数字化装配线上的产品将具有数字化功能,可在接近完成时发送信号和预订运输。它已经被指定了客户的送货地址。随后,货物配载系统将会在去往该目的地的货车中寻找可用承载空间。

在生产过程中,智能产品将获得一系列可用选项列表,并使用其内置算法来选择最佳选项。一旦交付到工厂的装货区,产品将由机器人分拣并装载到相应卡车上,然后卡车将自动驶入配送中心并使用全球定位系统找到正确的配送舱。在那里,另一个机器人将卸载产品并放入电动运输车以进行短距离配送,按时送达约定地点。

这种全自动模式意味着缩短配送的等待时间,因此我们估计到2030年交付周期将缩短40%,仓库库存也将随之减少。装卸等其他类型的错误也会有所下降。目前多家公司已研发出此类集成供应链模式,其中包括RIO公司(大众汽车旗下的云平台)、FR8Star(大众汽车联合持有的一家美国平台)、Velocity Vehicle Group(位于美国的一家大型货运经销商)、Sandhills Publishing(经营设备拍卖业务,且拥有诸多货运相关出版物)以及Uber Freight(优步科技公司旗下连接承运商与托运人的应用软件)。

二、供应链各环节的降本潜力

从配送的第一英里到最后一英里,各个环节的技术进步将汇聚成一股变革的力量,彻底颠覆物流业务。到2030年,得益于高度自动化技术,物流成本将下降47%,其中约80%来自劳动力削减。我们将此细分为五个部分进行阐述(见图二):

1. 端到端供应链:

我们预计,自动化货物配载系统将通过在货物与货车匹配流程中减少或完全解放人力来降低管理成本。利用配送地址,货物重量、尺寸和状态,在途货车及其位置信息等关键数据,算法能够作出有关货物配载的决策。仓库的库存将减少,货损率与错误率也会随之降低,进而削减保险成本。综合考虑上述因素,我们认为到2030年,端到端供应链成本将下降41%。

2. 第一英里:

通过自动化货物配载流程,从市区工厂取货到配送货物至市区外物流中心以进行长途运输这一过程的效率将显著提高。车辆装货效率也将大大提升,人工管理岗位将大幅减少。车辆将搭载可替代能源动力系统,如电动。到2030年,该环节的成本预计降低45%。

3. 物流枢纽:

市区外物流枢纽或仓库采用全自动接驳和卸货,接收第一英里的交付货物并进行分配以待长途运输,长途运输将由无人驾驶货车完成。这些物流中心还将使用全自动系统进行存储、检索和重装货物。亚马逊等大型零售商已经在其仓库中配备机器人,这一趋势将继续发展。到2030年,该供应链环节的成本预计降低60%。

4. 枢纽到枢纽:

货物由无人驾驶、无驾驶室的全自动货车进行运输。这些货车在车队中以称为“编队”的形式连接在一起,远程诊断将在问题变得严重和高成本之前识别并解决问题。在这一过程中最大的成本削减来自劳动力。我们估计该环节的成本将降低46%。

5. 最后一英里:

数据分析和动态预测将使配送到家这一环节更加高效。部分货物将由无人机和机器人进行配送,且该环节的自动化货物配载系统可有效减少人工管理工作。在城市和乡镇,最后一英里的配送流程不会发生太大变化,因为大型无人驾驶货车不适宜驶入拥挤的城市,而小货车的自动化则没有意义,因为最终的递送仍需人工进行。到2030年,该环节的成本预计能降低51%。

三、连锁反应:货运4.0

除了上述五大供应链环节的成本降低,未来物流模式也将在以下三个领域实现成本削减。

首先,这一未来模式需要更多类型的发动机,包括电动、混合动力,以及由压缩天然气、液化天然气或燃料电池提供动力的发动机。它们将与目前占市场份额97%的内燃机共同逐鹿市场。使用新型发动机,货车公司的燃料成本将大幅下降。

除燃料外,另一个最主要的成本中心是司机。无人驾驶货车无需司机,因此可以节省大量成本。此类货车也无需驾驶室,从而使货车制造成本下降约三分之一(驾驶室是货车中最昂贵的部分之一)。车辆其余部分将更加商品化,动力系统类型是唯一有意义的差异化因素。

产生成本下降连锁反应的第三个领域是货车利用率(货车每日的实际使用时间)。根据目前欧盟管制规定和行业实践,我们估计货车利用率将从2018年的29%增加到2030年的78%。换句话说,一周168小时中,当前欧盟国家的货车实际在途行驶时间仅有48小时。此外,司机休息、货物装卸和交通堵塞占98小时,其余22小时则为周日货车禁止运行的时间。到2030年,货车行驶时间预计增加至131小时,闲置时间将减少至15小时(假设周日货车运行禁令没有发生变化)。

四、对利益相关者的影响

货车制造商(原始设备制造商,OEM)及其供应商所面临的颠覆与变革不亚于购买其产品的配送或货运公司。货运与物流领域的变革主要分为两类:技术变革和业务模式变革。

技术变革将主要影响货车制造商及其供应商。为了保持竞争优势,OEM需扩大产品组合以包括新的动力系统,并将重点放在无人驾驶长途货车的制造上,这将使软件的重要性日益凸显。货车的设计理念也将从“车轮上的家”转变为“无人驾驶的集装箱”。

OEM的一种商业模式变革方式是,转型成为“移动即服务”(MaaS)提供商,在全球主要地区布局货车车队。在这一场景下,无人驾驶货车将由信号操控,该信号能启动车辆并将其指派到正确的仓库以装载包裹或拖车;或者是在途货车收到信号,重新定位至新的装货地址以装运其他货物。

自动化供应链将为货运代理商、货车运营商和长途货车司机带来根本的商业模式变革。这些角色将不再以传统形式存在,行业的部分参与者将消失殆尽。作为MaaS提供商,OEM将与运营无人驾驶货车车队的货运和租赁公司竞争,而其与大型科技公司之间的竞争则更为激烈。Waymo,Alphabet旗下的无人驾驶车辆公司;优步和图形芯片制造商英伟达都相继进入配送市场,展示了未来技术能力的重要性(见图三)。

如果OEM选择不与科技公司竞争MaaS市场,他们就有可能从价值链中下沉,将商品化的货车销售给自动化当前由租赁、货运和物流运营商扮演的角色的科技公司。

五、路线图

OEM可能已经意识到这些变革迫在眉睫,但也发现变革之路充满挑战,因为它们不仅威胁到货车制造商本身的业务模式,而且威胁其客户,租赁和物流公司。

整个生态系统正面临挑战(见图四)。然而,业界必须承认并努力跟上未来几年技术和自动化的逐步颠覆性变革,到2030年,这些变革将孕育出更低成本的全新供应链。

来源 | 普华永道思略特