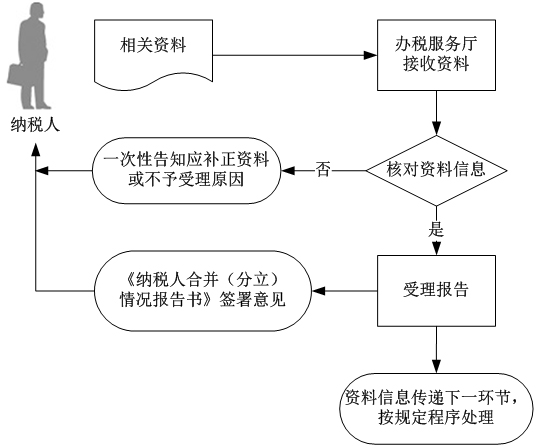

企业为了经营需要,会出现纳税人分离合并的现象,当企业出现分离合并时,怎样向税务机关报告呢?跟着HACOS瀚客商务一起来看看国家税务总局的图解。

办税指南:纳税人有合并分立情形的如何报告?

什么是纳税人分立合并?

纳税人分立

纳税人分立是指一个经济组织通过依法签订分立协议,并经过清算程序,分为两个或者两个以上的经济组织的法律行为,可分为派生分立和新设分立两种形式。所谓派生分立,是指经济组织以其部分资产另设一个或者数个新的经济组织,原经济组织仍然存续。所谓新设分立,是指一个经济组织的全部资产分别划归两个或者两个以上的新经济组织,原经济组织解散,主体资格消灭。

纳税人合并

纳税人合并是指两个或者两个以上的经济组织组成为一个经济组织,可分为吸收合并和新设合并两种形式。所谓吸收合并,是指一个经济组织将其他经济组织吸收而成为自己的组成部分,被吸收的经济组织解散,其主体资格消灭。所谓新设合并,是指两个或者两个以上的经济组织合并设立一个新的经济组织,合并各方解散,主体资格消灭,只有新的经济组织存续。

为了方便纳税人办税,HACOS将陆续为您整理各类办税事项的报送资料、办理渠道、办理时限、注意事项等内容。