老会计提醒你:你的银行账户早被系统监控!

自今年以来,国家对财税的重视到了一个新高度。税务与银行实现信息共享,就像为纳税人织起的一张法网,只要企业出现一点过错,国家就能抽丝剥茧,让违法者无处可逃!

典型案例银行查出洗钱中心

估计大家还记得眉山市人民银行因为查账发现洗钱中心的例子:

黄某在眉山市某商业银行开设的个人结算账户,在2015年5月1日至2017年5月1日期间共发生交易1904笔,累计金额高达12.28亿元。这些交易主要通过网银渠道完成,具有明显的异常特征。终税务查出来黄某2015年从其控股的眉山市公司取得股息、红利所得2亿元,未缴纳个人所得税4000万元。

没有任何银行胆敢包庇任何企业,哪怕是自己的大客户,因为个人账户大额和可疑交易银行税务共享信息!

即使银行不报,税务迟早也会查到。

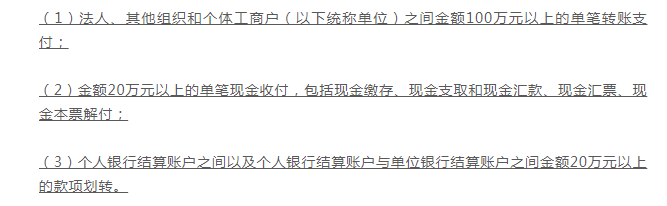

大额支付的被查上限

中国人民银行在2007年3月1日施行的《人民币大额和可疑支付交易报告管理办法》中对大额交易进行了定义,大额转账支付由金融机构通过相关系统与支付交易监测系统连接报告。并在交易发生日起的第2个工作日报告中国人民银行总行。

哪些账户很容易被怀疑

(1)短期内资金分散转入、集中转出或集中转入、分散转出。这是想干嘛?是不是准备携款潜逃到国外啊?(2)资金收付频率及金额与企业经营规模明显不符。你一个小贸易公司,动不动就几百万上千万的流水,不是洗钱是干啥?

(3)资金收付流向与企业经营范围明显不符。你做出口的,天天收到钢铁公司的大额转账,再往影视娱乐公司转,这合适吗?

(4)相同收付款人之间短期内频繁发生资金收付。你今天给何总转200万,明天又给他转300万,过了两天他给你转了600万,你说这能不引起别人的注意吗?

(5)长期闲置的账户原因不明地突然启用,且短期内出现大量资金收付。都废了好久了,突然复活?

(6)存取现金的数额、频率及用途与其正常现金收付明显不符;个人银行结算账户短期内累计100万元以上现金收付。走私的吗?一箱一箱的现金…

(7)频繁开户、销户,且销户前发生大量资金收付。没事儿就去银行开户,各个银行都有你的户头,一旦有大额交易了又怕查,转了钱赶紧销户,这样不被怀疑才怪…